要旨

本稿では、企業の価値創造を評価するためのフレームワークとして「Value Creation Matrix®」を提示し、企業が生み出す価値と、株主が享受する価値の2つの視点を組み合わせることで、企業パフォーマンスの実態を明らかにする手法を提案する。特に、残余利益とTSR(Total Shareholder Return, 株主総利回り)の関係に着目し、企業を「ゴールド」「サンセット」「ライジングスター」「リビングデッド」の4象限に分類することで、価値創造の実態を整理する。このフレームワークを用いることで、企業は自らのポジションを客観的に把握し、資本コストを意識した経営判断を行うことが可能となる。また資本市場の観点からも、株主が実際に享受した価値と株主資本コスト(CoE)の関係について考察する。本稿を通じて、経営者や投資家が、企業の価値創造の実態をより深く理解し、資本市場の期待に応えつつ、持続的な競争力を確立するための視点を提供することを目的とする。

ROEの意味

2014年に経済産業省が発表した「持続的成長への競争力とインセンティブ ~企業と投資家の望ましい関係構築~」(伊藤レポート)を契機に、ROEへの注目が高まった。ROEは株主資本に対してどれだけ当期純利益を生み出したかを示す指標であり、一般に株主は7~8%のリターンを期待するとされる。伊藤レポートでは、「最低限8%を上回るROEを達成することに各企業はコミットすべきである」と提言している¹。投資家の期待リターンはコーポレートファイナンスの文脈では資本コストと呼ばれ、株主資本に対する期待リターンは株主資本コスト(CoE; Cost of Equity)と定義される。ROEとCoEの差(スプレッド)に株主資本を乗じたものは「残余利益」と呼ばれ、これは株主にとっての企業の価値創造を示す。ROEが一般的なCoEの水準(7~8%)を下回る場合、残余利益はマイナスとなり、コーポレートファイナンスの観点では「企業が一年間で株主価値を毀損した」と解釈される。

残余利益とTSRの二つのレンズ

一方で、企業が残余利益を生み出しても、株主が実際に享受するリターンはキャピタルゲイン(株価上昇)やインカムゲイン(配当)である。したがって、ROEがCoEを下回り残余利益がマイナスでも、株価の上昇や高配当があれば株主リターンはプラスとなる。逆に、ROEがCoEを大きく上回っていても、配当がなく株価が下落すれば、株主は損失を被る。これは、ROEが過去の実績を示す指標である一方、株式市場は常に将来を見据えて評価するためである。

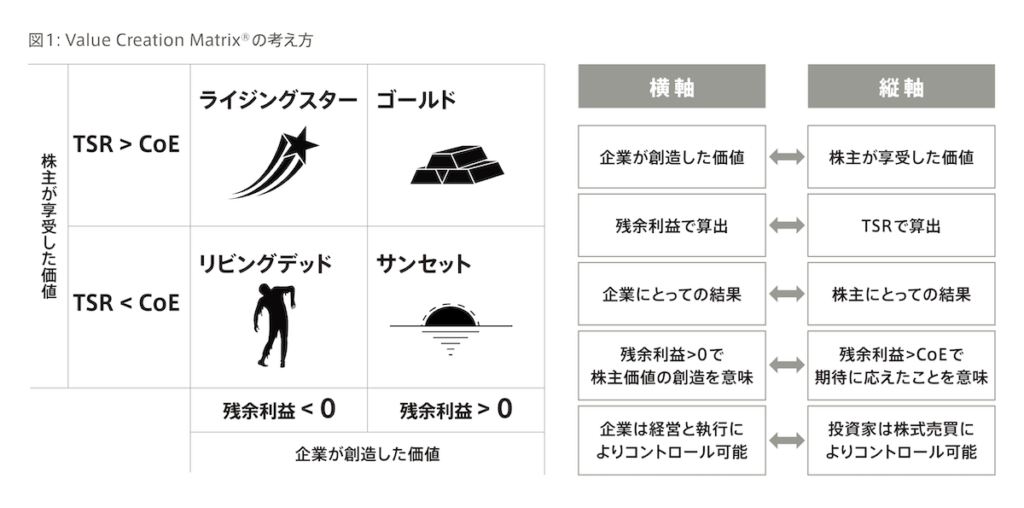

これらを踏まえると企業も株式投資家も、企業が生み出した価値と株主が享受した価値の二つのレンズで企業のパフォーマンスを評価することができ、またそのように評価するべきである。具体的な指標として、前者には残余利益、後者にはTSR(株主総利回り; Total Shareholder Return)を用いることができる。このような考えの基、横軸に残余利益、縦軸にTSRを取り、残余利益が0、TSRがCoEを境界とする2×2のマトリクスを作成することで、企業のパフォーマンスを分類できる [図1]。なお、TSRは市場環境や投資家センチメントの影響を受けるため、短期的な評価にはバイアスが生じる可能性がある点に留意が必要である。

Value Creation Matrix®の意味合い

ロゴス・パートナーズではこのマトリクスを 「Value Creation Matrix®」 と命名し、4つの象限を「ゴールド」「サンセット」「ライジングスター」「リビングデッド」と定義している。

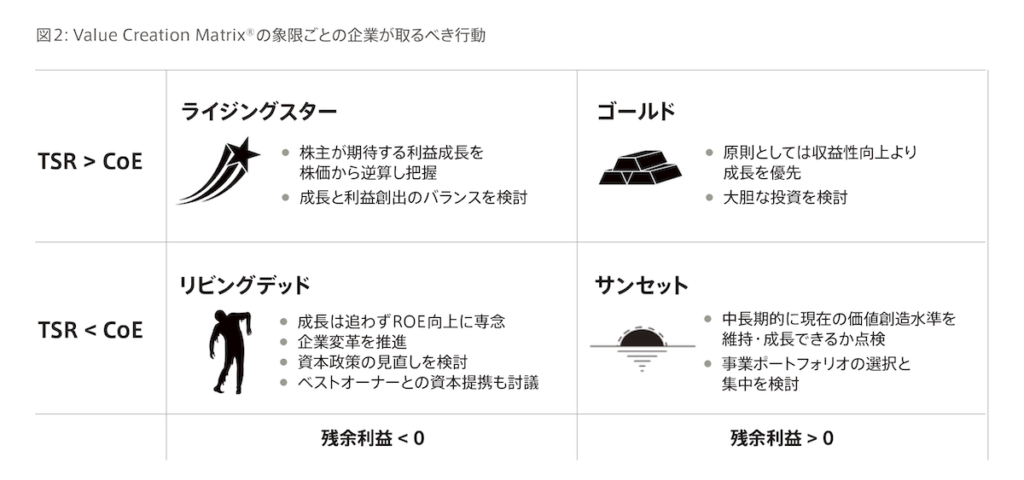

残余利益がプラスで、TSRがCoEを上回る企業 を「ゴールド企業」と呼ぶ。この象限に属する企業は、企業活動を通じて株主に価値を創造し、キャピタルゲインやインカムゲインを通じて実際にリターンを提供しているため、理想的な状態といえる。ゴールド企業に大きな課題はないが、一般的に収益性が資本コストを大きく上回っているため、さらなる収益性の向上よりも成長に主眼を置くことが望ましい(収益性と資本コストのスプレッドが薄い場合は、成長よりも収益性の向上が価値創造につながりやすい)。したがって、自社の成長を加速するための投資を積極的に検討し、株主もそれを支援することが望ましい。大胆な投資も選択肢に含め、事業環境を点検することが推奨される。

残余利益はプラスだが、TSRがCoEを下回る企業 は「サンセット企業」と定義される。傾向としては、歴史の長い大企業がこの象限に属することが多い。主力事業で一定の利益を生み出しているものの、売上成長率が低く、事業環境の変化に十分な対応ができていない企業がこの象限に分類される。またサンセット企業は主力事業以外にも低収益の事業を有している場合も多い。市場は未来志向であるため、投資家はこのような企業のキャッシュフロー水準が維持されず、将来的に低下すると予測していることを意味する。もちろん株式市場は短期的には企業を見誤ることはあるものの、余程のことがない限りは中長期的には株式市場は企業を正しく評価することができるとされ、また企業はそのような前提で株式市場と対話することが求められる。そのためサンセット企業は自社の利益とキャッシュフローの中長期的な成長性を批判的に点検し、早めに戦略的な施策を検討することが求められる。特に、伝統的な大企業は複数の事業ポートフォリオを抱えている場合が多く、主力事業は価値を創造していても、他の事業が価値を棄損しているケースが少なくない。そのため、事業ポートフォリオを点検し、低収益事業をベストオーナーに譲渡することで、株主還元や、価値創造をしている事業への投資を加速することが有効である。

残余利益はマイナスだが、TSRがCoEを上回る企業 は「ライジングスター企業」に分類される。この象限には、スタートアップ企業が多く含まれる。一般にスタートアップは、短期的な利益よりも成長を重視し、競争が激化する前に積極的な投資を行い、競合に先んじて顧客を獲得することを優先する。この戦略は、ベンチャーキャピタルをはじめとする株主の期待とも合致している。この象限の企業は、残余利益はマイナスでも、市場が事業の成長ポテンシャルと顧客の獲得や製品の開発といった事業の進捗を評価し、株価が上昇している状態である。したがって、投資家が求める成長の水準を理解し、それに応え続けることが求められる。ただし、いつまでも残余利益がマイナスのままではいられず、どのタイミングで売上成長よりも利益創出を優先するかの判断が重要になる。適切な時期を見極め、最終的にゴールド企業へ移行することが求められる。

残余利益がマイナスで、TSRがCoEを下回る企業 は「リビングデッド企業」に分類される。この象限に属する企業は、株主にとってさらなる価値棄損が懸念される状態にあるため、事業の立て直しが急務である。一時的な業績不振でこの象限に入っている場合は大きな問題にならないが、継続的にリビングデッド企業の状態にあるならば、抜本的な企業変革が必要となる。リビングデッド企業には成長投資が求められる場合もあるが、大半のケースでは売上成長よりも収益性改善が優先課題となる。資本コストを下回る収益性のまま規模拡大を進めても、価値創造にはつながらず、むしろ価値破壊を加速させる恐れがある。事業ポートフォリオを複数持つ企業であれば、サンセット企業と同様に、低収益事業の整理や、ベストオーナーへの譲渡を検討することが望ましい。また、エクイティが過剰でないか、株主還元の余地があるか、といった資本構成の見直しも有効である。最後に、経営陣にとっては受け入れがたい決断かもしれないが、企業価値向上のためには、より適切なオーナーの傘下に入ることも選択肢の一つとなる。

Value Creation Matrix®上の企業の分布

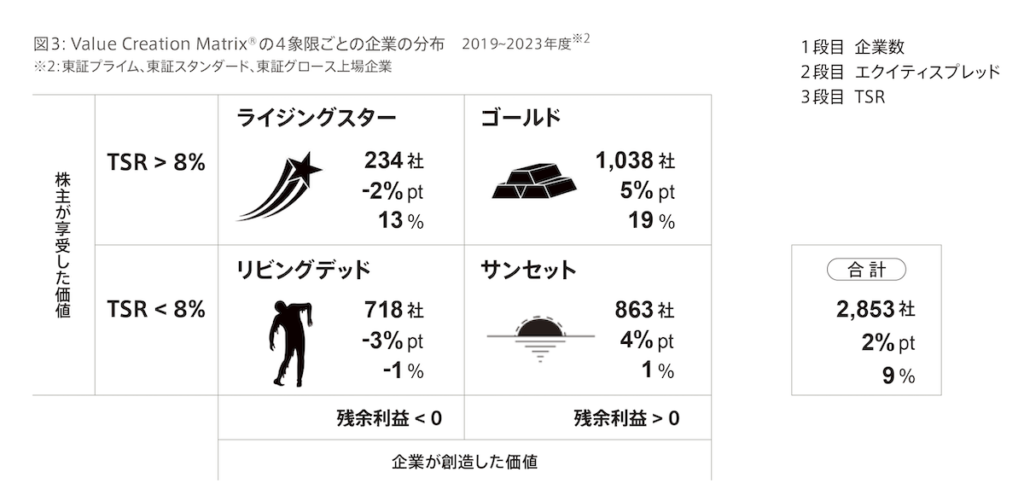

ここまで残余利益とTSRの二軸で企業を分析する「Value Creation Matrix®」のコンセプトを説明してきた。本節では、実際のデータを用いて企業を四つの象限にプロットし、その意味を考察する。図3では、2019年度から2023年度までの5年間の企業パフォーマンスに基づき、企業を「Value Creation Matrix®」上にマッピングしている。まず、横軸(残余利益)に着目すると、全体の約3分の2(1,901社 / 2,853社)が残余利益を生み出していることが分かる。一方で、縦軸(TSR)を見ると、全体の45%(1,272社 / 2,853社)しかTSR 8%を超えられていない。その結果、過去5年間で残余利益を創出し、かつTSR 8%を超えたゴールド企業は、全体の約3分の1(1,038社)にとどまることが確認できる。

残余利益とTSRの相関

5年間の累積残余利益がプラスの企業、すなわちゴールド企業およびサンセット企業の加重平均ROEとTSRは、それぞれ10%および11%となった。一方、累積残余利益がマイナスのライジングスター企業およびリビングデッド企業の加重平均ROEとTSRは、それぞれ3%ずつにとどまる。この結果は、企業が株主に対して残余利益を通じて価値を生み出せば、市場から評価され、結果的に株主もリターンを享受できることを示唆している。もちろん、残余利益は過去の指標であり、TSRは未来の期待を反映する指標であるため、市場は短期的に企業を過大評価・過小評価することもある。しかし、5年という時間軸で見ると、企業が残余利益を生み出せば、市場もそれを評価する傾向にあることが確認できる。

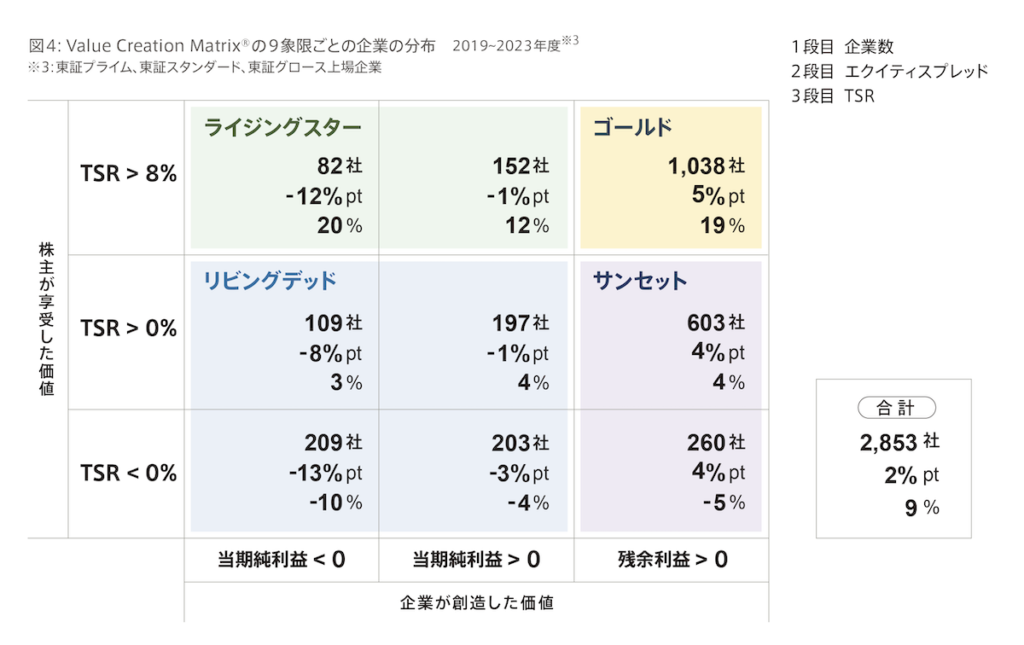

9象限のValue Creation Matrix®

図4は、Value Creation Matrix®を横軸(当期純利益ゼロ、残余利益ゼロ)と縦軸(TSRゼロ、8%)で区切り、9象限に分けて企業を分布させたものである。この図から、ライジングスター企業の中では、残余利益のマイナス幅が大きい企業ほどTSRが高くなる傾向があることが分かる。これは、市場がライジングスター企業に対して、短期的な利益よりも成長を優先する姿勢を評価していると解釈できる。一方、リビングデッド企業では、残余利益のマイナス幅が小さい企業ほどTSRが高くなる傾向がある。これは、市場がリビングデッド企業に対して、成長よりも収益性の改善を重視していることを示唆している。

「ニッポン株式会社」の価値創造実態

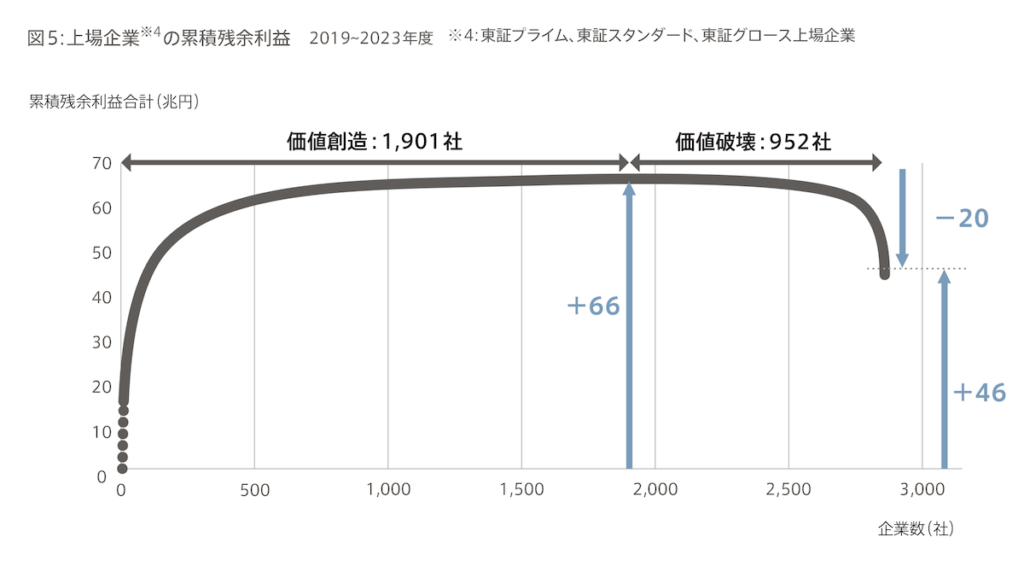

図5は、企業の累積残余利益を示している。この図から、上場企業の約3分の2が株主に対して価値を創造し、残りの3分の1が価値を破壊していることがわかる。具体的には、価値創造をしている企業が66兆円の残余利益を生み出している一方、価値破壊をしている企業は20兆円の残余利益を失っており、「ニッポン株式会社」全体では46兆円の価値を創造している。これは言い換えれば、価値破壊をゼロにできれば、「ニッポン株式会社」が株主に対して生み出す価値を50%近く増やせることを意味する。また、価値破壊の20兆円のうち、ライジングスター企業によるものは-3兆円に過ぎず、残りの-17兆円はリビングデッド企業によるものである。したがって、「ニッポン株式会社」としてはリビングデッド企業の再生が大きな課題であるといえる。

Value Creation Matrix®の背景にある考え

本稿では株主目線での価値創造を論じてきたが、コーポレートファイナンスの原則に立ち戻ると、企業は当期純利益ではなくキャッシュフローの創出を通じて企業価値を向上させるべきである。本稿では残余利益を用いて企業の価値創造/破壊を評価しているが、これは単純化された視点であることをここで指摘しておく。当期純利益が拡大してもキャッシュフローが伴わなければ、企業価値や株主価値の向上にはつながらない。したがって、企業はキャッシュフローの創出とその中長期的な成長を目指すことが求められる。Value Creation Matrix®の根底にある考えは、企業は「自社が創造した価値」と「株主が享受した価値」の二つの視点で自社のパフォーマンスを点検すべきであるというものである。具体的には、自社は資本コストを上回る利益を上げているのか、株主はTSRの観点から実際にリターンを享受しているのか、の二つの視点が求められる。このフレームワークを活用することで、「ニッポン株式会社」全体の価値創造の傾向を明確にし、各企業が自らの位置を客観的に分析するための指針を得ることができる。企業はこの視点を活かし、自社のポジションを理解した上で、さらなる企業価値向上に向けた取り組みを進めることが求められる。

終わりに

本稿では、「Value Creation Matrix®」を用いて企業の価値創造を評価するフレームワークを提案し、企業が「自社が創造した価値」と「株主が享受した価値」の2つの視点で自らのパフォーマンスを点検することの重要性を論じた。残余利益とTSRの水準によって、言い換えるとValue Creation Matrix®上の位置によって企業に求められるアクションは異なっており、企業はそれを認識し、投資家はそれを踏まえた上で企業との建設的な対話に臨むことが求められる。本稿が、読者が自社や投資先企業の価値創造の実態をより深く理解し、持続的な成長戦略を考える一助となれば幸いである。

(2025年3月28日)

[1] 「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト